Stopy procentowe na 2026 rok. Co eksperci przewidują dla twojego mieszkania?

Magdalena Moskała

2025-12-19

~9 min

Głosów: 2, średnia ocen: 4.5

Czy wiesz, że zmiana stóp procentowych o zaledwie 1 punkt procentowy może zmienić Twoją zdolność kredytową o kilkadziesiąt tysięcy złotych? Ta zależność ma ogromne znaczenie dla każdego, kto planuje zakup nieruchomości w nadchodzących miesiącach. Stopy procentowe wpływają nie tylko na wysokość rat kredytu hipotecznego, ale również na całokształt rynku mieszkaniowego.

Według ekspertów, rok 2026 zapowiada się jako bardzo dobry okres zarówno dla budownictwa mieszkaniowego, jak i dla sektora finansującego mieszkalnictwo. Prognozy wskazują, że stopa referencyjna NBP może spaść nawet do 3,5%. W praktyce oznacza to, że przy kredycie na 25 lat i kwocie 500 tys. zł, potencjalne obniżki stóp zwiększyłyby zdolność kredytową o około 8%, czyli o 38-45 tys. zł.

W tym artykule przeanalizujemy, jak zmiany stóp procentowych wpłyną na rynek nieruchomości w 2026 roku. Omówimy przewidywania ekspertów dotyczące kierunku zmian, ich wpływ na ceny mieszkań oraz zdolność kredytową potencjalnych nabywców. Sprawdzimy również, czy warto czekać na dalsze obniżki stóp, czy może lepiej zdecydować się na zakup nieruchomości już teraz.

Obniżki stóp procentowych w 2026 roku mogą zwiększyć zdolność kredytową nawet o kilkadziesiąt tysięcy złotych.

Niższe raty kredytów poprawią dostępność finansowania, ale mogą ponownie pobudzić popyt na mieszkania.

Eksperci przewidują stabilizację cen na początku 2026 roku i umiarkowane wzrosty w drugiej połowie roku.

Kluczowe znaczenie przy zakupie nieruchomości ma analiza lokalizacji i otoczenia, którą umożliwia Raport o Terenie OnGeo.pl.

Analiza dowolnej działki Online w 5 minut.

Raport o terenie - dokument z ponad 50 stronami map i zestawień.

Jak stopy procentowe wpływają na kredyty mieszkaniowe?

Stopy procentowe stanowią jeden z najważniejszych czynników determinujących decyzje o zakupie mieszkania. Mechanizm ich działania wymaga dokładnego zrozumienia, aby skutecznie zaplanować inwestycję w nieruchomość.

Czym są stopy procentowe i kto je ustala?

Stopy procentowe określają cenę pieniądza w gospodarce. Wskazują konkretnie, ile kosztuje pożyczenie środków finansowych. Za ich ustalanie w Polsce odpowiada Rada Polityki Pieniężnej (RPP) - organ Narodowego Banku Polskiego. RPP podejmuje decyzje podczas comiesięcznych posiedzeń, analizując:

Sytuację gospodarczą kraju

Prognozy inflacji

Trendy rynkowe

Stopa referencyjna NBP ma kluczowe znaczenie dla kredytobiorców. Obecnie na koniec 2025 r. wynosi 4,00%. Stanowi punkt odniesienia dla stawek WIBOR, które bezpośrednio wpływają na oprocentowanie kredytów hipotecznych. W najbliższych latach WIBOR zostanie zastąpiony przez wskaźnik POLSTR.

Jak zmiana stóp wpływa na wysokość raty kredytu?

Mechanizm jest prosty: gdy stopy rosną, kredyty drożeją; gdy spadają - kredyty tanieją. Konkretne przykłady przy kredycie na 500 tys. zł na 30 lat:

Obniżka stóp o 0,25 pkt. proc. = zmniejszenie raty o około 81 zł

Tegoroczne obniżki łącznie (1,75 pkt. proc.) = zmniejszenie raty o około 621 zł (z 3651 zł do 3030 zł)

Zmiany oprocentowania nie dotyczą kredytów ze stałą stopą procentową. Kredyty ze zmienną stopą aktualizują się według określonych wskaźników:

Obniżki stóp procentowych w 2025 roku znacząco zwiększyły zdolność kredytowąpotencjalnych nabywców. Ekonomiści szacują spadek stopy referencyjnej NBP do 3,5% w 2026 roku. Praktyczne konsekwencje dla kredytu na 25 lat i kwotę 500 tys. zł:

Wzrost zdolności kredytowej o około 8%

Zwiększenie o 38-45 tys. zł

NBP prognozuje dodatnią dynamikę kredytów mieszkaniowych z maksimum około 7,3% r/r w I kwartale 2026 roku. Oznacza to większą dostępność kredytów hipotecznych dla szerszej grupy nabywców.

Czy warto czekać na dalsze obniżki stóp?

Prognozy na 2026 rok wskazują możliwość dalszych obniżek stóp procentowych. Eksperci przewidują spadek stopy referencyjnej nawet do 3% pod koniec 2026 roku. Skutkowałoby to spadkiem raty 500-tysięcznego kredytu do około 2715 zł.

Decyzja o czekaniu wymaga jednak rozważenia kilku czynników:

Potencjalne oszczędności na racie kredytu

Możliwy wzrost cen nieruchomości

Zwiększony popyt na mieszkania przy niższych stopach

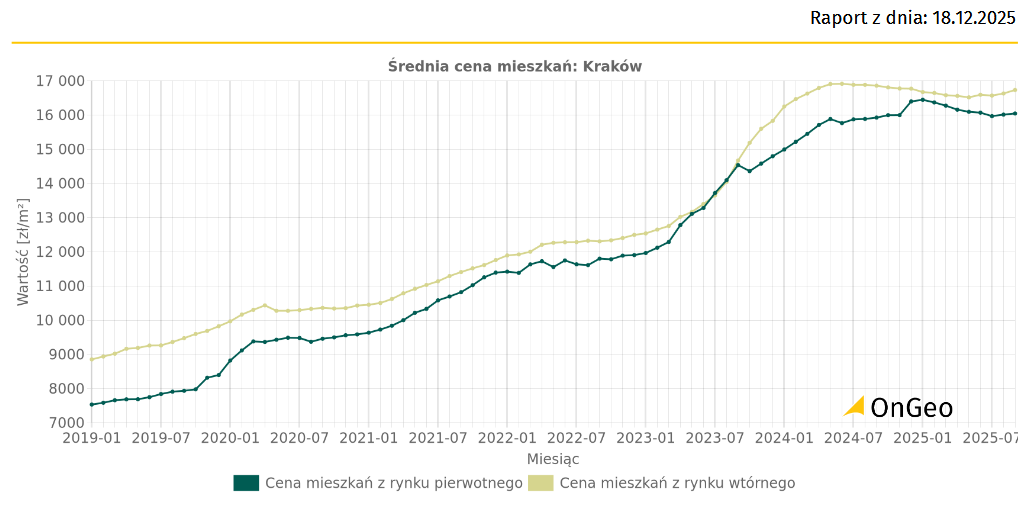

Raport o Terenie OnGeo.pl - Średnie ceny mieszkań w Krakowie

Co przewidują eksperci na 2026 rok?

Prognozy ekspertów stanowią kluczowy drogowskazem dla osób planujących zakup mieszkania. Analiza przewidywań ekonomistów i członków RPP pozwala lepiej zrozumieć kierunki zmian rynkowych w nadchodzącym roku.

Prognozy RPP: czy stopy będą dalej spadać?

Po sześciu obniżkach w 2025 roku, które obniżyły stopę referencyjną łącznie o 1,75 pkt proc. do poziomu 4%, eksperci przewidują kontynuację tego trendu. Większość ekonomistów prognozuje, że do końca 2026 roku stopa referencyjna NBP może osiągnąć poziom 3,5%. Analitycy Banku przedstawiają bardziej optymistyczną wizję, przewidując spadek stóp nawet do 3%.

Członkowie RPP sygnalizują ostrożne podejście do dalszych obniżek. Henryk Wnorowski zasugerował, że kolejne zmiany stóp procentowych raczej nie nastąpią przed marcem 2026 r.. W drugiej połowie roku tempo obniżek może jednak przyspieszyć.

Wpływ inflacji i sytuacji gospodarczej

Prognozy wskazują na przyspieszenie polskiej gospodarki w 2026 roku z 3,6% w 2025 r. do około 3,7-4,2%. Inflacja powinna zbliżyć się do celu NBP wynoszącego 2,5% z symetrycznym przedziałem odchyleń o szerokości 1 punktu procentowego.

Już w lipcu 2025 r. inflacja CPI w Polsce obniżyła się poniżej górnej granicy odchyleń od celu inflacyjnego NBP. Prognozy wskazują, że w 2026 r. średnioroczna dynamika cen konsumpcyjnych wyniesie około 2,3-2,9%, czyli będzie niższa niż w 2025 r.

Scenariusze dla rynku mieszkaniowego

Niższe stopy procentowe przełożą się bezpośrednio na wzrost zdolności kredytowej potencjalnych nabywców. Przy kredycie na 25 lat i kwocie 500 tys. zł, obniżki stóp zwiększyłyby zdolność o ok. 8%, czyli o 38-45 tys. zł.

Prognozowana jest poprawa dynamiki akcji kredytowej na przełomie 2025 i 2026 roku. Eksperci JLL przewidują wzrost sprzedaży mieszkań w 2026 r. o kilkanaście procent. Deweloperzy skoncentrują się na sprzedaży istniejącej oferty, aby zachować płynność finansową.

Czy ceny mieszkań wzrosną czy spadną?

Eksperci prognozują stabilizację cen mieszkań na początku 2026 roku, z umiarkowanymi wzrostami w drugiej połowie roku. Według danych wzrosty te będą mniejsze niż w okresie funkcjonowania programu Bezpieczny Kredyt 2%.

Na rynku nadal występuje przewaga podaży nad popytem. W niektórych miastach, jak Warszawa, liczba ofert zaczyna się zmniejszać.

Jak zmiany stóp wpływają na deweloperów i podaż mieszkań?

Stopy procentowe oddziałują nie tylko na Twój kredyt hipoteczny, ale również na całą podaż mieszkań na rynku. Deweloperzy także są kredytobiorcami i muszą finansować swoje inwestycje w warunkach zmiennych kosztów kapitału.

Koszty finansowania inwestycji deweloperskich

Deweloperzy, podobnie jak indywidualni kredytobiorcy, odczuwają bezpośrednie skutki zmieniających się stóp procentowych. Główne koszty związane z finansowaniem inwestycji deweloperskich obejmują:

Koszt zakupu działki gruntowej

Koszty związane z uzyskaniem pozwoleń i zezwoleń na budowę

Koszty prac geodezyjnych i geotechnicznych

Opłaty notarialne i podatek od nieruchomości

Wysoki koszt pieniądza powoduje wzrost kosztów obsługi długu deweloperskiego. Deweloperzy obserwują również ograniczoną zdolność kredytową potencjalnych klientów, co wpływa na ich decyzje inwestycyjne.

Czy deweloperzy wstrzymają nowe budowy?

Wysokie stopy procentowe skłaniają deweloperów do wstrzymywania nowych inwestycji. Majowa decyzja RPP o obniżce stóp procentowych o 0,5 pkt proc. sygnalizowała możliwe zakończenie restrykcyjnej polityki pieniężnej.

Banki obniżyły już oprocentowanie kredytów mieszkaniowych z około 7-8% na początku roku do standardowych 6% obecnie. Warunki finansowania ulegają poprawie, choć deweloperzy mierzą się z dodatkowymi wyzwaniami, takimi jak reforma planistyczna wdrażana przez gminy czy ustawa schronowa.

Luka podażowa i jej skutki dla kupujących

Jeśli deweloperzy przestaną budować dzisiaj, za 2 lata na rynku zabraknie nowych mieszkań - powstanie luka podażowa. Mechanizm jest prosty: wysokie stopy procentowe dzisiaj oznaczają niedobór mieszkań i potencjalny wzrost cen za 2-3 lata.

W Polsce występuje luka podażowa dotycząca gospodarstw domowych, których dochody rozporządzalne nie pozwalają na nabycie nieruchomości mieszkaniowej na własność ani najem z czynszem rynkowym. Problem szczególnie dotyczy gospodarstw pracowników robotniczych, których dochody są za wysokie na najem komunalny, a za niskie na najem rynkowy.

Jakie dane warto śledzić? Raport o Terenie OnGeo.pl

Raport o Terenie OnGeo.pl umożliwia śledzenie zmian na rynku nieruchomości. Zawiera kompleksowe informacje o każdej działce w Polsce, w tym dane o planowanych inwestycjach w okolicy.

W raporcie znajdziesz informacje o potencjale inwestycyjnym lokalizacji oraz szczegółowe dane otoczenia, takie jak:

Potencjalne zagrożenia i uciążliwości: hałas, tereny zalewowe, osuwiska, zanieczyszczenie powietrza, linie energetyczne, obiekty uciążliwe, osiadanie terenu.

Fizjografia działki, ograniczenia formalnoprawne, obszary chronione, dostęp do drogi, miejsca użyteczności publicznej.

Na co zwrócić uwagę planując zakup mieszkania w 2026 roku?

Planując zakup mieszkania w 2026 roku, należy uwzględnić nie tylko obecne trendy rynkowe, ale również długofalowe skutki decyzji finansowych. Odpowiednie przygotowanie i analiza mogą zaoszczędzić Ci tysiące złotych.

Czy to dobry moment na kredyt hipoteczny?

Rok 2026 zapowiada się korzystnie dla kredytobiorców. Prognozy NBP wskazują na utrzymanie dodatniej dynamiki kredytów mieszkaniowych, z maksimum około 7,3% w I kwartale. Przy potencjalnym spadku stopy referencyjnej do 3,5%, Twoja zdolność kredytowa może wzrosnąć nawet o 8% (38-45 tys. zł przy kredycie 500 tys. zł).

Jeśli posiadasz stabilne zatrudnienie i oszczędności na wkład własny, wcześniejsze zaciągnięcie kredytu może ochronić Cię przed ewentualnym wzrostem cen mieszkań w drugiej połowie roku. Warto rozważyć kilka scenariuszy przed podjęciem ostatecznej decyzji.

Analiza rynku nieruchomości wymaga zrozumienia kluczowych wskaźników. Na co zwrócić uwagę?

Relację podaży do popytu (obecnie przewaga podaży, choć malejąca)

Tempo wzrostu cen (prognozowane 2-3% w 2026, zbliżone do inflacji)

Plany zagospodarowania przestrzennego i inwestycje infrastrukturalne

Dlaczego warto analizować lokalizację i otoczenie inwestycji?

Lokalizacja pozostaje najważniejszym czynnikiem wpływającym na wartość nieruchomości. Raport o Terenie OnGeo.pl umożliwia kompleksową analizę działki i jej otoczenia. Sprawdzisz w nim:

Uciążliwe obiekty w sąsiedztwie (zakłady przemysłowe, składowiska)

Dostępność infrastruktury technicznej i komunikacyjnej

Potencjał inwestycyjny lokalizacji

Historyczne zdjęcia lotnicze terenu

Dokładna analiza lokalizacji pozwoli Ci uniknąć kosztownych błędów i wybrać nieruchomość, która będzie zyskiwać na wartości.

Najczęściej zadawane pytania o stopy procentowe w 2026 roku

Jak zmienią się ceny mieszkań w 2026 roku?

Według analiz banku Pekao, ceny mieszkań mogą spaść o ponad 2% do I kwartału 2026 roku. Średnia cena transakcyjna na rynku pierwotnym w siedmiu największych miastach może obniżyć się nawet poniżej 14 tys. zł za mkw. Jednak od II kwartału 2026 roku ceny ponownie zaczną rosnąć.

Kiedy najlepiej kupić mieszkanie w 2026 roku?

Najkorzystniejszy moment to I kwartał 2026, gdy ceny osiągną najniższy poziom. Później, wraz z poprawą koniunktury i efektami obniżek stóp procentowych, ceny prawdopodobnie zaczną rosnąć.

Ile wyniesie średnia rata kredytu po obniżkach stóp?

Po dotychczasowych obniżkach stóp procentowych (łącznie o 1,50 pkt. proc.) i potencjalnych kolejnych w 2026 roku, raty kredytów będą znacząco niższe niż w 2025 roku.

Co wpływa na stabilizację cen mieszkań?

Główne czynniki to: wysokie realne stopy procentowe, zwiększona podaż mieszkań, wygaśnięcie efektów programu Bezpieczny Kredyt 2% oraz spadek inflacji towarów budowlanych.

Czy wzrośnie zainteresowanie kredytami hipotecznymi?

Zdecydowanie tak. Już teraz miesięczna liczba udzielanych kredytów mieszkaniowych przekracza 20 tys., zbliżając się do poziomów z boomów kredytowych z lat 2021 i 2023.

Podsumowanie i najważniejsze wnioski

Stopy procentowe pozostaną kluczowym czynnikiem kształtującym rynek nieruchomości w nadchodzącym 2026 roku. Przewidywany spadek stopy referencyjnej NBP do poziomu 3,5%, a nawet 3% pod koniec roku, znacząco poprawi Twoją zdolność kredytową. Kredyt hipoteczny, który dziś wydaje się poza zasięgiem, za kilka miesięcy może stać się realną opcją.

Niższe stopy procentowe zwykle przekładają się na wzrost cen mieszkań. Pierwszy kwartał 2026 roku prawdopodobnie będzie najkorzystniejszym momentem na zakup nieruchomości - zanim ceny zaczną ponownie rosnąć. Rozważając decyzję o zakupie, musisz zbalansować korzyści płynące z tańszych kredytów z ryzykiem wzrostu cen nieruchomości.

Twoja strategia zakupowa powinna uwzględniać dostępne programy wsparcia. Rodzinny Kredyt Mieszkaniowy może dodatkowo obniżyć koszty zakupu nieruchomości.

Lokalizacja nadal pozostaje najważniejszym czynnikiem wpływającym na wartość nieruchomości. Raport o Terenie OnGeo.pl umożliwia dokładną analizę potencjału inwestycyjnego konkretnych lokalizacji. Dzięki kompleksowym informacjom o działce i jej otoczeniu możesz podjąć bardziej świadomą decyzję.

Rok 2026 zapowiada się jako okres znaczących możliwości dla osób planujących zakup mieszkania. Spadające stopy procentowe, stabilizujące się ceny nieruchomości oraz programy wsparcia tworzą korzystne warunki rynkowe. Kluczem do sukcesu pozostaje dokładna analiza wszystkich czynników, śledzenie prognoz ekonomicznych oraz szczegółowe badanie lokalizacji przed podjęciem ostatecznej decyzji inwestycyjnej.

Wpisz: nazwę gminy, nazwę miejscowości lub dzielnicę oraz numer działki, a następnie wybierz działkę z listy podpowiedzi. Np.: Wieliczka, Mała wieś, 63

Wpisz nazwę gminy, miejscowości, nazwę ulicy, numer adresowy. Np.: Wieliczka, ul. Górnicza 10

Wpisz: nazwę gminy, nazwę miejscowości lub dzielnicę oraz numer działki, a następnie wybierz działkę z listy podpowiedzi. Np.: Wieliczka, Mała wieś, 63

Wpisz nazwę gminy, miejscowości, nazwę ulicy, numer adresowy. Np.: Wieliczka, ul. Górnicza 10

Wykorzystujemy pliki cookie do spersonalizowania treści i reklam, aby

oferować funkcje społecznościowe i analizować ruch w naszej witrynie.

Informacje o tym, jak korzystasz z naszej witryny, udostępniamy

partnerom społecznościowym, reklamowym i analitycznym. Partnerzy mogą

połączyć te informacje z innymi danymi otrzymanymi od Ciebie lub

uzyskanymi podczas korzystania z ich usług.

O plikach cookies na tej stronie

Pliki cookie używane w portalu są podzielone na kategorie.

Przeczytasz o nich poniżej. Wyraź zgodę na użycie plików cookies,

zaznaczając odpowiednie pola. Niezbędnych plików cookie nie można

odznaczyć, ponieważ są wymagane do prawidłowego funkcjonowania

portalu.

Aby uzyskać więcej informacji, przyczytaj naszą

Politykę prywatności

Niezbędne pliki cookies

Niektóre pliki cookie są wymagane do zapewnienia podstawowej

funkcjonalności. Bez tych plików cookie witryna nie będzie

działać prawidłowo. Są one domyślnie włączone i nie można ich

wyłączyć.

Preferencje

Pliki cookie preferencji umożliwiają witrynie internetowej

zapamiętywanie informacji w celu dostosowania wyglądu i

zachowania witryny do potrzeb każdego użytkownika. Może to

obejmować przechowywanie informacji o wybranej walucie,

regionie, języku lub motywie kolorystycznym.

Analityczne

Analityczne pliki cookie pomagają nam ulepszać naszą witrynę

internetową, gromadząc i raportując informacje na temat jej

użytkowania.

Marketingowe

Marketingowe pliki cookie przekazują wydawcom informacje

niezbędne do wyświetlania trafnych i angażujących reklam.

Włączając marketingowe pliki cookie, wyrażasz zgodę na

spersonalizowane reklamy na różnych platformach.

Inne

Pliki cookie w tej kategorii nie zostały jeszcze przydzielone do

żadnej innej kategorii i ich przeznaczenie może być obecnie

nieznane.